インカム投資家のakiです。

年に一度のお楽しみである「確定申告」の季節がやってきましたね。

今年もワクワクが止まりません!

皆様大好き還付金

さっそくですが、皆様大好き「還付金」の確認です!

今年はいくら貰えるのかな?(払ったのは私)

どきどき・・・

・

・

・

・

・

キター!

約120万円です!

これは嬉しいですね。

2024年の結果発表

情報流出が恐いので申告書は掲載しませんが、↓の感じで完了しました。

・年収はセミリタイア後初の1,800万超え

・所得税還付金約120万円、6月頃に住民税還付金約40万円

・2025年度も引き続き住民税非課税世帯継続

計画通りの素晴らしい着地ンゴ

社会保険・厚生年金について

今話題の社会保険・厚生年金について追記したいと思います。

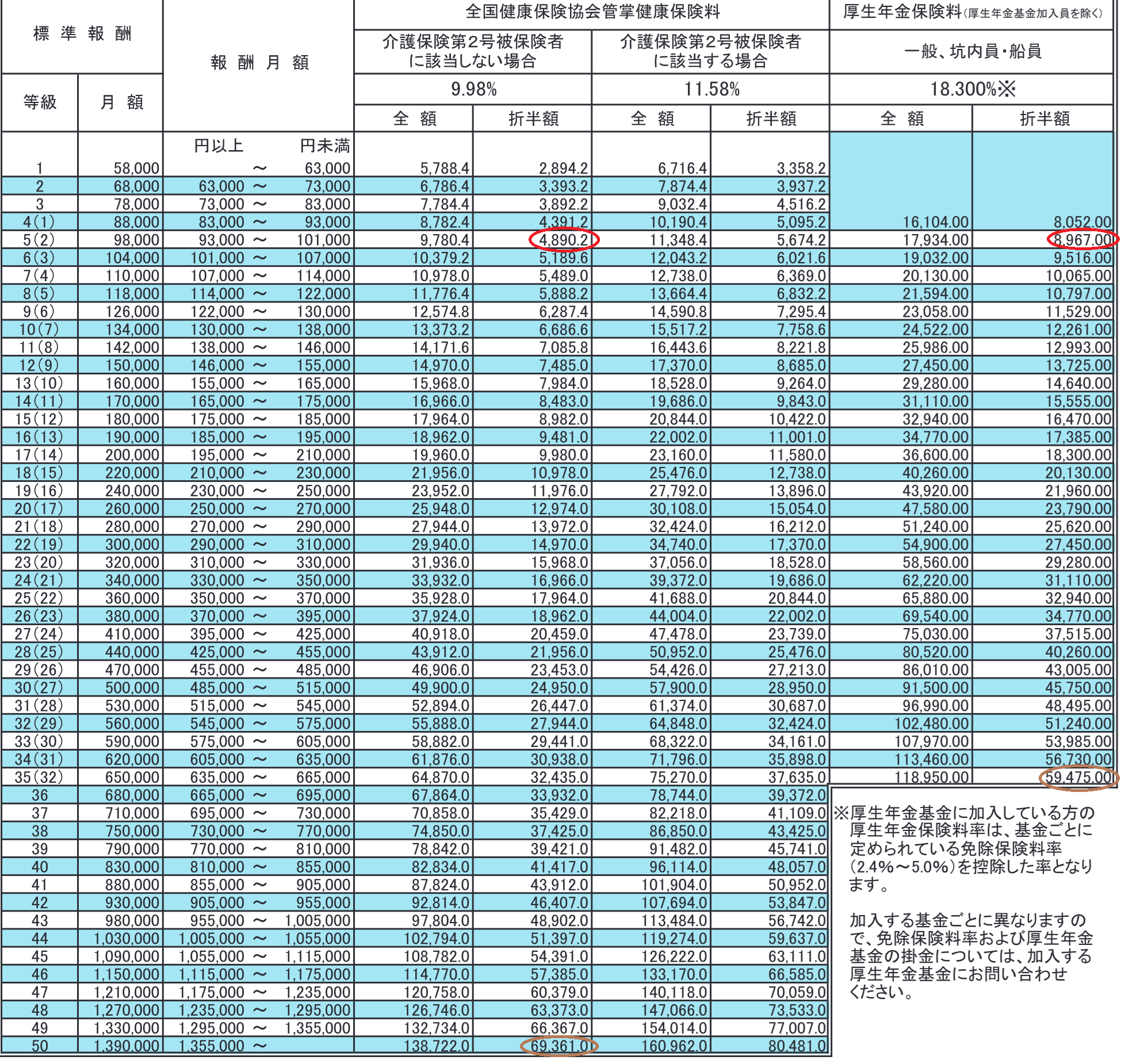

現在の役員報酬95,000円/月の私が支払っている社会保険料は↓です。

社会保険:4,890円

厚生年金:8,967円

この状態で65歳の前月まで行くと年金はこんな感じです

仮にですが、実際の年収に即した厚生年金59,475円/月を支払うとこんな感じになります。

毎月50,508円よけいに払うと65歳以降は59,037円多くもらえる訳ですね。

「投資に回せ」とかその辺の話は置いておいて、これはお得なのでしょうか?

これには大きな罠が潜んでいます。

当然ですが、厚生年金と社会保険はセットなんですよね。

↓は皆様大好き税額表です

厚生年金ついてはさっきの通りなのですが、注意が必要なのは社会保険です。

現在の私は赤丸の4,890円ですが、実際の年収ベースだと茶丸の69,361円。

その差、なんと64,471円/月ですよ。

そして、厚生年金と大きく違う点が1点あります。

それは、掛け金でサービスが変わらない・・・どころか多く支払っている人間が爆損するんですよ。

まず、社会保険料をいくら支払っていようが病院では平等に3割負担です。

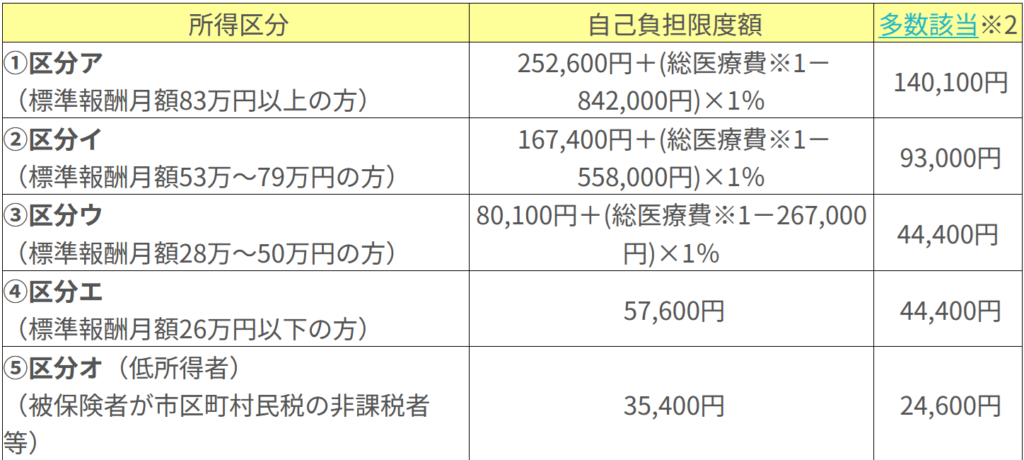

しかし、一番必要な限度額認定については↓の通りです。

なんと言うか、保険の体をなしていないですよね。

保険って「もしも」の為に掛けているものですが、高所得者は「もしも」が起きた際に非常に大きなダメージを受けることになります。

そして、今後これをさらに引き上げる予定と言っていますから高所得者はたまったもんじゃないですよね。

なんでも1650万円以上は44万4300円程度引き上げられるとか・・・

デメリットばかりなので念のためメリットも出しておきますが、高等級で有利になるのは傷病手当くらいのものでしょう。これが本来の保険の在り方だと思うんですけどね・・・

まとめ

税金そのものは必要なものだと思いますし否定はしませんが、最近特定層の利益に偏り過ぎている気がしますね。

文句を言っても何も改善されませんので、やはり自分でできる対策を実行していく事が重要かと思われます。

社会主義で成功した国は私の知る限りありませんので、最低限のセーフティーネットが整えられた努力が報われる世界を望みます。

現在の日本で生きていくなら節税は必須ですね

よろしければ応援クリックをお願い致します。

![]()

![]()